2018年からワンルームマンション不動産投資を始めた普通のサラリーマンが、実体験を通して不動産投資を解説します。

この記事では、一般的に言われているワンルームマンション投資のメリットとデメリットに対して、実際に不動産投資に取り組んでいる筆者の実感を紹介します。

- 【RENOSY】安心・信頼できる不動産投資会社 No.1

無料セミナー参加でAmazonギフト券5,0000円分プレゼント‼売上実績No.1の上場企業。強引な営業なし。 - 不動産投資相談のトウシェル

無料相談で現金6,000円プレゼント‼最適プランを提案してくれる。まずは話を聞くだけでもOKなので安心。 - CRAZY MONEYセミナー

筆者はここで購入‼お客様第一主義の不動産会社。資産運用/節税などお金の勉強をするだけでもOK。

オンラインで全国どこからでも参加可能ですが、

期間限定で突然終了する可能性があります。

不動産投資のメリット

ワンルームマンション不動産投資のメリットは以下の通り。ひとつひとつ解説していきます。

節税効果がある

その通り‼サラリーマンにとっての最大のメリット‼

不動産投資に必要な経費を計上することで、利益を圧縮することも可能ですし、損失が出た場合にはサラリーマンの給与と損益通算することができ、税金の還付を受けることができます。

計上できるのは必要経費に限られますが、会社を通して税金を搾取されるがままのサラリーマンにとって、税金をコントロールできる権利を得ることは、非常に大きいメリットであると感じています。

他人のお金で投資でき、他人のお金で返済できる

その通り‼大きなメリット‼

筆者の場合、ローン(他人のお金)の返済を家賃収入(他人のお金)で賄えていますので、時間経過とともにワンルームマンションという形で貯金(資産)が積みあがっていく感覚です。

自己資金投資額は1軒あたり10万程度。

生命保険/死亡保険として活用できる

実感はないが、メリットは大きい。

不動産投資ローンを借りるにあたって、団体信用生命保険(お金を借りた人が死亡しても貸主である銀行等が損をしない保険)の加入が必須です。

筆者が死亡した場合、現時点で約8,000万円あるローンの残債を払う必要がなくなります。

8,000万円の生命保険の掛け金は、毎月2万円程度です。不動産投資をやっていれば、ほとんどの方は生命保険に入る必要がなくなります。

安定した家賃収入が発生する

まぁまぁその通り‼

筆者の場合、毎月約30万円程度の家賃収入が発生しています。入居者がいればという前提ですが、家賃から管理費を引かれた金額が毎月振り込まれます。

サラリー以外に毎月の定期収入があるのは嬉しいものです。

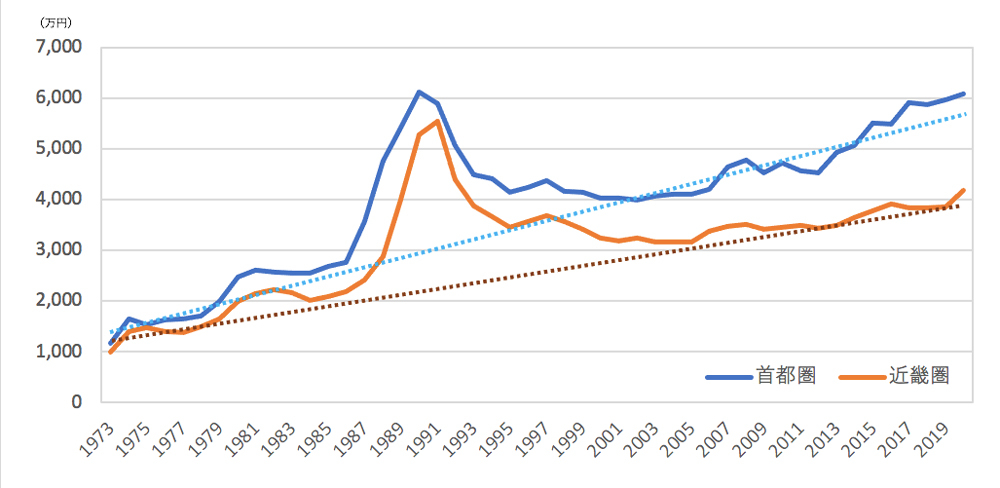

キャピタルゲイン(売買益)が発生する

売っていないので分からない。

投資という側面上、何とも言えませんが、首都圏の不動産価格は上昇傾向にありますので、余程悪い物件を購入しない限り、売買益が発生する可能性は高いのではないかと考えています。

出典:不動産経済研究所

インフレへのリスクヘッジになる

実感はできないが、理解はできる。

下記の通り、日本政府・日本銀行はインフレを推進しています。

日銀は2013年1月、デフレからの脱却を目指して、物価安定目標を2%とするインフレターゲットを導入しました。 その後、大規模な金融緩和政策や景気刺激策を行っています。

引用:SMBC日興証券株式会社

インフレとは単純に言うと、10年前に1万円で買えた物が、現在は1万円以上でしか買えない状態になること。物価が上がる=相対的にお金の価値が下がるということです。

お金を現金という形で保有しておくと価値が下がるので、不動産という”物”に変えて保有することで、インフレ対策になります。

私的年金が形成できる

全く実感できない。

ローン残債を全て払い終わった後は、家賃収入がそのまま私的年金として活用できるということですが、ローンが終わるのは約30年後。物件を売却している可能性もありますし、正直言って30年後の未来は想像できません。

- 【RENOSY】安心・信頼できる不動産投資会社 No.1

無料セミナー参加でAmazonギフト券5,0000円分プレゼント‼売上実績No.1の上場企業。強引な営業なし。 - 不動産投資相談のトウシェル

無料相談で現金6,000円プレゼント‼最適プランを提案してくれる。まずは話を聞くだけでもOKなので安心。 - CRAZY MONEYセミナー

筆者はここで購入‼お客様第一主義の不動産会社。資産運用/節税などお金の勉強をするだけでもOK。

オンラインで全国どこからでも参加可能ですが、

期間限定で突然終了する可能性があります。

不動産投資のデメリット

ワンルームマンション不動産投資のデメリットは以下の通り。ひとつひとつ解説していきます。

空室リスクがある

不動産投資の最大リスク‼

筆者は保有している4軒のワンルームマンションの内、2軒はサブリース契約(管理費を高めに支払って管理会社と賃貸契約する仕組み。空室は発生しない)、2軒は通常の賃貸契約をしています。

不動産投資を始めて3年超が経過しましたが、通常の賃貸契約をしている2軒で合計4ヶ月の空室が発生しました。

当然ですが、空室の間の家賃は発生せず、約32万円(=家賃8万円×4ヶ月)の損失となりました。また、入居者入れ替えの際に、ハウスクリーニング等で約20万円の費用が発生しました。

空室期間は、いつ入居者が見つかるかと、気が気ではありませんでした。

賃貸契約の多くが2年更新となっていますので、2年に1回 2ヶ月程度の空室は覚悟しておいた方がよいのかもしれません。ただ、賃貸人にとっても引っ越しは多額のコストが掛かりますので、1回入居者が見つかれば、2年間は高確率で安心していられます。

初期費用が高い

確かに高い‼ここでかなり躊躇‼

不動産登記費用(登録免許税/司法書士報酬)、各種税金(不動産取得税/印紙税)、ローン事務取扱手数料、ローン保証料、火災保険料、仲介手数料等などの初期費用が、1軒あたりの総額で50万円程度掛かります。

ただし、手持ちの資金がない方は、この初期費用分も不動産投資ローンとして借りることができますし、掛かった初期費用は必要経費として計上することができます。

ランニングコストがかかる

その通り‼かなりの出費‼

マンション管理会社へ支払う管理費/修繕積立金、収納代行(またはサブリース)手数料、固定資産税/都市計画税で、1軒あたり年間30万円程度の費用に加え、エアコンなどの設備が壊れた際の修理費用が掛かります。

設備修理費用は、設備が壊れなければ発生しませんが、筆者の場合、浴室乾燥機と浴室の棚が壊れて、総額約10万円の費用が発生しました。

もちろん上述の費用は、必要経費として計上することができます。

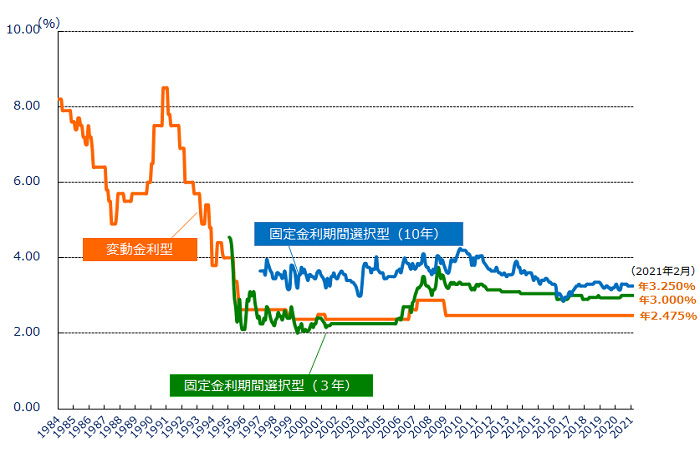

金利上昇リスクがある

ここ10年は低金利傾向。実感なし。

不動産投資はローンを借りて取り組むことがほとんどですので、ローン金利の変動が収支に大きく影響します。

このリスクに関しては、経済動向次第ですので何とも言えませんが、過去のトレンドで判断する限りでは、しばらくローン金利は落ち着いた推移をしていくのではないかと予想しています。

ちなみに、筆者が借りている変動金利型の不動産投資ローンは、過去3年の間、借入時金利から±0.5%の幅でしか推移していません。

不動産価格下落リスクがある

実感なし。

前述の通り、首都圏の不動産価格は上昇トレンドにあります。

筆者は、全て東京・横浜地区に物件を保有していますので、今のところ不動産価格が下がるリスクについては実感がありません。

不動産価格は株価と違って、急激に変動するものではありませんので、多少の余裕をもって動向を観測することができます。

不動産の流動性が低い

頻繁に売買を繰り返す訳ではないので、デメリットとしては小さい。

有価証券(株など)と比べると、不動産は売りたい時にすぐ売れるものでないことは明白ですが、そもそも不動産投資とは、売買を頻繁に繰り返す投資手法ではありません。

最短でも5年以上の中長期で投資をしないと利益が出る可能性は低いので、デメリットしての実感はほとんどありません。

天災リスクがある

購入時に確認しておけば問題なし。

日本で一番心配な天災リスクと言えば、地震による被害ですが、東日本大震災におけるマンション被害のデータによると、建て替えが必要な致命的被害はゼロ棟であったとのこと。確率論で判断し、あまり心配はしていません。

保有している不動産に荒川沿いの物件があり、2019年の大型台風の際は、荒川が決壊しないかとヒヤヒヤしましたが、何とか持ちこたえてくれました。20年に一度の大型台風とのことですので、しばらくは安心していられるでしょう。

最後に

この記事では、不動産投資に取り組んでいるサラリーマンである筆者が実感しているメリット・デメリットを紹介しました。注:上記の数値や金額は概算(目安)です。物件や状況によって変化します。

ローン審査の観点で、不動産投資は安定した収入が見込まれるサラリーマンや公務員にしかできない手法です。また、一見リスクが高いように見えますが、ハイリスクハイリターンの株式投資に比べると、ミドルリスクミドルリターンの手法と言われています。

勤続年数が長いサラリーマンや公務員は「信用力」という絶大なリソースを持っています。その絶大なリソースをマネタイズ(お金に変換)する手法として不動産投資は有効な手段です。

何があるか分からないこの時代。何も行動しないことが最大のリスクです‼

明るい未来を実現するために、ひとつの方法として不動産投資を勉強してみてはいかがでしょうか。

- 【RENOSY】安心・信頼できる不動産投資会社 No.1

無料セミナー参加でAmazonギフト券5,0000円分プレゼント‼売上実績No.1の上場企業。強引な営業なし。 - 不動産投資相談のトウシェル

無料相談で現金6,000円プレゼント‼最適プランを提案してくれる。まずは話を聞くだけでもOKなので安心。 - CRAZY MONEYセミナー

筆者はここで購入‼お客様第一主義の不動産会社。資産運用/節税などお金の勉強をするだけでもOK。

オンラインで全国どこからでも参加可能ですが、

期間限定で突然終了する可能性があります。

コメント